Današnja ekonomska kretanja direktno smanjuju kupovnu moć svih građana u zemlji. Svaki ušteđeni novac gubi na svojoj realnoj snazi dok cene osnovnih proizvoda u prodavnicama neprestano rastu.

Pasivno čuvanje sredstava u kućnim uslovima polako uništava realnu vrednost vašeg ličnog kapitala.

Zbog ubrzanog gubitka kupovne snage novca, puka štednja bez kamate postaje veoma rizičan potez za svakog pojedinca.

Globalna energetska kriza i sankcije dodatno ubrzavaju negativne efekte inflacije na lokalnom tržištu. Kroz ovo izazovno vreme ekonomske nestabilnosti, jedini spas predstavlja aktivna briga o kapitalu radi zaštite od inflacije.

Razumevanje veze koju imaju inflacija i ulaganja ključno je za dugoročno očuvanje porodičnog bogatstva.

Ovaj vodič detaljno predstavlja najpouzdanije opcije koje investitorima pružaju neophodnu sigurnost i profitabilnost u turbulentnim godinama.

Šta je inflacija i kako utiče na vrednost novca

Inflacija predstavlja kontinuirani rast opšteg nivoa cena roba i usluga u određenom periodu. Ovaj ekonomski proces direktno smanjuje kupovnu moć novca koji građani čuvaju.

To znači da sa istom količinom papirne valute sada možete kupiti znatno manje proizvoda nego ranije.

Praktičan primer najbolje ilustruje ovaj problem u svakodnevnom životu svakog pojedinca. Ako stopa inflacija iznosi 13%, proizvod koji je koštao 100 dinara sada košta 113 dinara.

Dok nominalna vrednost na novčanici ostaje ista, njena realna vrednost ubrzano pada.

Psihološki aspekt ovog fenomena je takođe veoma značajan za investitore. Subjektivni doživljaj skupoće često nadmašuje zvaničnu statistiku, što stvara dodatni pritisak na kućni budžet. Ljudi primećuju da osnovne potrepštine poskupljuju brže nego što pokazuju izveštaji.

Držanje gotovine tokom inflacije predstavlja najlošiju strategiju jer vrednost novca direktno propada.

Investitori se zato okreću konceptu „inflacionog hedga“ kako bi zaštitili kapital dok troškovi rastu. Razumevanje posledica inflacije prvi je korak ka pametnom upravljanju imovinom.

- Definisanje rasta cena kao procesa koji obezvređuje ušteđevinu.

- Gubitak kupovne snage koji primorava na promenu strategije štednje.

- Razlika između vrednosti koja je vidljiva na papiru i one stvarne.

Zašto je važno investirati umesto štedeti tokom inflacije

Postavlja se ključno pitanje kako sačuvati vrednost teško stečenog novca dok cene neprestano rastu.

Čuvanje gotovine u takozvanoj „slamarici“ nije rešenje, jer takav način tretiranja kapitala najbrže vodi do njegovog obezvređivanja.

Tradicionalne oblike štednje u gotovini visoke stope rasta cena čine potpuno kontraproduktivnim za vlasnika.

Aktivno ulaganje predstavlja proaktivan pristup koji omogućava očuvanje i potencijalno povećanje vrednosti imovine.

Obični ljudi često pogrešno veruju da su investicioni poduhvati rezervisani isključivo za bogate pojedince sa ogromnim kapitalom.

Istina je da čak i sa nekoliko hiljada evra možete započeti investiranje u različite finansijske instrumente.

Brzo delovanje je od presudnog značaja jer svaki mesec odlaganja znači dodatni gubitak vaše stvarne kupovne moći.

Diverzifikacija portfolija pomaže da se lakše pobedi svaka visoka stopa rasta i suzbije negativan uticaj na inflaciju vašeg novčanika.

Aktivna zaštita kapitala uvek donosi bolje rezultate od pasivnog posmatranja kako ušteđevina polako nestaje sa tržišta.

- Zaštita kapitala: Aktivno ulaganje sprečava da rast cena umanji vašu imovinu.

- Dostupnost: Finansijska tržišta su danas otvorena i za male investitore.

- Vreme kao faktor: Što pre uložite, pre zaustavljate realno topljenje novca.

Zlato kao zaštita od inflacije

Plemeniti metali, a naročito zlato, oduvek su bili sinonim za stabilnost u kriznim vremenima.

Ovaj metal se često naziva „inflacionim hedgom“ jer uspešno čuva kupovnu moć dok papirni novac gubi na vrednosti.

Kada cene proizvoda i usluga naglo skoče, potražnja za sigurnom imovinom podstiče stabilan rast cene ovog plemenitog metala.

Investitori traže sigurnost jer zlato ne zavisi od odluka centralnih banaka ili stabilnosti pojedinačnih država.

Ono predstavlja klasičan oblik imovine koji je efikasan u svakoj ekonomskoj krizi. Posedovanje ovakve imovine u zlatu pruža mir i dugoročnu finansijsku održivost svakom portfoliju.

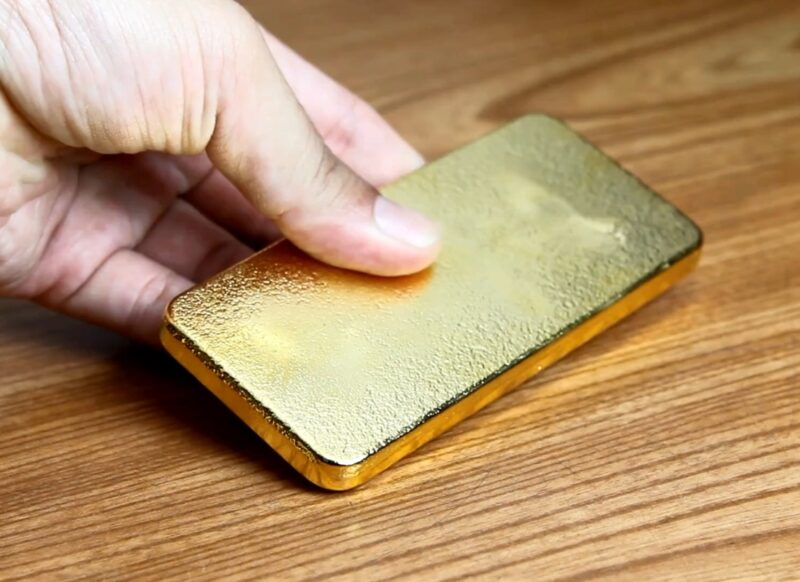

Fizičko posedovanje zlata – poluge i kovanice

Najdirektniji način ulaganja u plemenite metale je kupovina zlatnih poluga i kovanica.

Poluge imaju izuzetnu čistoću od 99,99% i obično nose niže premije iznad tržišne cene. Kovanice su popularne među kolekcionarima jer se njima lakše trguje u manjim količinama.

Nekretnine – stabilna imovina u nesigurnim vremenima

Ulaganje u cigle i malter predstavlja tradicionalnu metodu kojom se kapital štiti od gubitka vrednosti papirnog novca.

Ova imovina poseduje materijalnu snagu koja ne zavisi direktno od fluktuacija na berzama.

Takva ulaganja donose dvostruku korist: dugoročni kapitalni rast i redovan mesečni priliv novca. Vlasnici mogu lako prilagoditi cene zakupa troškovima života, što osigurava stabilan izvor prihoda uprkos inflaciji.

Stambene nekretnine

Kupovina stanova ili kuća je najprepoznatljivija investicija na tržištu Srbije. Stabilna potražnja za prostorom za stanovanje čini ovaj sektor prilično sigurnim za male ulagače.

Ovaj tip objekata nudi jednostavno upravljanje i stalnu tražnju, čak i tokom ekonomskih kriza. Zato se mnogi građani odlučuju za ovakve nekretnine kada planiraju svoju prvu ozbiljnu kupovinu radi štednje.

Strategija fokusiranja na otporne poslovne modele pomaže pojedincima da zadrže stabilnost sopstvenog portfolija.

Da bi se kupile kvalitetne strane akcije, investitorima je često potreban licencirani broker za kupovinu akcija Srbija.

Ovakav pristup zahteva detaljnu analizu firmi koje mogu lako da prilagođavaju svoje poslovanje novim tržišnim okolnostima.

Obveznice sa prilagodljivim kamatnim stopama

Obveznice sa prilagodljivim prinosima postaju ključni alat za očuvanje kapitala u nestabilnim ekonomskim ciklusima.

Tradicionalni dužnički instrumenti često gube vrednost jer njihovi fiksni kuponi ne mogu da isprate rast troškova života. Investitori tada traže rešenja koja direktno reaguju na tržišne promene.

Ove hartije od vrednosti nude zaštitu jer su njihovi prinosi usko povezani sa zvaničnim indeksima cena.

Kada se pojave visoke stope inflacije, prinos na ovakva ulaganja automatski raste. Time se sprečava realno osiromašenje vlasnika kapitala tokom dugih perioda nestabilnosti.

TIPS obveznice kao zaštita

Američka vlada izdaje TIPS (Treasury Inflation-Protected Securities) kao zlatni standard za očuvanje kupovne moći.

Ove obveznice funkcionišu tako što se njihova nominalna vrednost uvećava u skladu sa indeksom potrošačkih cena (CPI). To znači da vaš ulog raste uporedo sa poskupljenjima u prodavnicama.

Matematički primer jasno pokazuje ovu prednost u praksi. Ako investitor kupi TIPS vredan 10.000 dolara uz inflaciju od 3%, osnovica duga postaje 10.300 dolara. Kamatne stope se zatim primenjuju na ovaj novi, veći iznos, čime se prinos dodatno uvećava.

| Karakteristika | Standardne obveznice | TIPS obveznice |

|---|---|---|

| Glavnica | Fiksna vrednost | Prilagođava se CPI |

| Prinos | Gubi vrednost | Prati stope inflacije |

| Sigurnost | Srednja | Visoka (realna vrednost) |

Rizici vezani za obveznice tokom inflacije

Iako deluju sigurno, ovi instrumenti nose specifičan rizik prilikom naglih promena monetarne politike.

Centralne banke sprovode agresivna povećanja kako bi suzbile rast cena širom sveta.

Uzastopna povećanja kamatnih stopa dovela su do najvećeg pada tržišta obveznica još od 1949. godine.

Stare hartije gube na ceni jer nove stope na tržištu nude mnogo bolje uslove budućim kupcima.

Investitori moraju razumeti da tržišne cene duga padaju kada kamatne stope počnu naglo da rastu. Pažljiva diverzifikacija je neophodna kako bi se izbegle oštre korekcije portfolija u ovim uslovima.

Ukoliko stope nastave uzlaznom putanjom, tržište može doživeti dodatne potrese.

Zato je ključno pratiti odluke centralnih banaka i birati hartije sa kraćim rokom dospelosti. Samo informisani investitori mogu uspešno navigirati kroz ovaj kompleksan finansijski predeo.

Zaključak

Iako ekonomska kriza donosi izazove, pažljivo odabrana imovina osigurava stabilnu budućnost.

Inflacija značajno umanjuje kupovnu moć, ali pametna ulaganja pružaju neophodnu zaštitu svakom pojedincu.

Zlato, nekretnine i akcije efikasno čuvaju realnu vrednost novca tokom godina.

Visoka stopa rasta cena zahteva brzu reakciju jer pasivna štednja sigurno vodi u gubitak. Diverzifikacija portfolija ostaje najbolji način da se umanji rizik u nesigurno vreme.

Mnogi ljudi u Srbiji koriste lokalne prilike poput garažnih mesta uz globalne instrumente. Svako pitanje o sigurnosti kapitala zahteva pouzdan izvor informacija i stalno obrazovanje.

Pravovremene investicije su ključne da se pobedi uticaj inflacije i dugoročno uveća lično bogatstvo.